Coronavirus: ci si può assicurare

Le aziende possono assicurare da subito i propri dipendenti contro il contagio da Covid-19.

A fronte di un premio pari a 9 euro per dipendente e una copertura assicurativa e valida sino al 31 dicembre 2020, in caso di contagio il dipendente potrà ricevere:

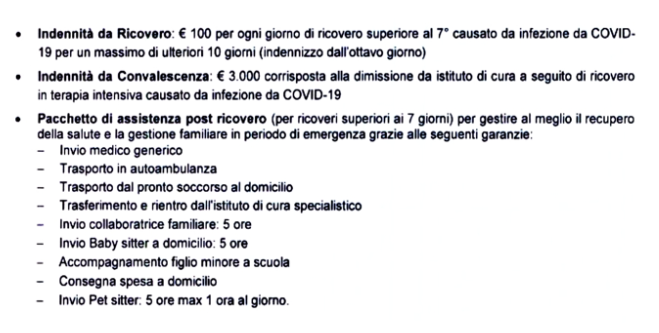

-un’indennità da ricovero

-un’indennità da convalescenza

-un pacchetto di assistenza post-ricovero

In Italia vi sono imprese in prima linea che realizzano prodotti e servizi necessari al contesto che stiamo vivendo, come ad esempio la GDO, i trasportatori, le aziende farmaceutiche, le aziende meccaniche.

La polizza è sottoscrivibile per i dipendenti o per le persone con rapporto di lavoro assimilabile ai dipendenti, operanti in Italia.

La polizza è naturalmente uno degli strumenti idonei tutelare il personale aziendale e la propria azienda, assieme a tutti gli altri strumenti che assieme al proprio Risk Manager è necessario individuare.

Contributo redatto da:

Pietro Casetta - Comunicazione giornalistica

Per Antonino Librici & Partners – Risk Manager

Sars e Coronavirus: ci si può assicurare contro? Sì!

È la domanda di molti: ci si può tutelare assicurativamente contro i danni patrimoniali derivati da epidemie quali il Coronavirus?

La risposta è sì, in quanto gli eventi epidemici sono eventi naturali assimilabili alle inondazioni e ai terremoti soltanto che, a differenza di questi, i danni che un epidemia può provocare non riguardano computer, macchinari e scorte in magazzino ma, per esempio, l’impossibilità che la merce ordinata possa essere recapitata. E, soprattutto quando si tratta di semilavorati, il mancato recapito comporta il blocco di tutta la produzione, con danni facilmente immaginabili.

Come tutti sanno, col manifestarsi del Coronavirus le frontiere cinesi sono state praticamente chiuse non solo per le persone ma anche per le merci, con gravi danni dovuti alle mancate importazioni.

La Cina, e non solo la Cina, è un partner troppo importante per l’Italia e le sue imprese. E, come può spiegare il Risk Manager, il Coronavirus ha anche un precedente nella Sars. er.

Contributo redatto da:

Pietro Casetta - Comunicazione giornalistica

Per Antonino Librici & Partners – Risk Manager

Business Interruption: il rischio più temuto ma più sottovalutato dalle aziende

L’interruzione di attività continua ad essere il rischio più temuto dalle aziende ma, paradossalmente, è il secondo più sottovalutato. È quanto emerge dall’Allianz Risk Barometer 2018, realizzato da Allianz Global Corporate & Specialty.

Eppure la recente e nefanda esperienza dell’”acqua granda” a Venezia dovrebbe far riflettere: ai danni alle cose (ma anche alle persone) si sono dovuti sommare i danni dovuti all’impossibilità di erogare i beni e i servizi promessi ai clienti, e i danni dovuti alle comprensibili difficoltà del “ritorno alla normalità”.

Molti sono i fattori che possono determinare l’interruzione di attività, non soltanto le questioni meteorologiche: dagli incidenti dovuti alla qualità dei prodotti fino ai cambiamenti normativi, da eventi socio-politici terroristici fino ai guasti ai sistemi informatici.

L’unico modo per le aziende per non farsi cogliere impreparate è possedere un Piano di Business Continuity costantemente aggiornato contenente indicazioni precise in caso di sinistro e redatto con la collaborazione del proprio Risk Manager.

Contributo redatto da:

Pietro Casetta - Comunicazione giornalistica

Per Antonino Librici & Partners – Risk Manager

A proposito dell’alluvione di qualche giorno fa

Per un risk manager non è importante sapere se si tratti di un fenomeno meteorologico naturale o causato dalle variazioni climatiche.

Non è nemmeno importante sapere se, con la realizzazione di opportune opere idrauliche, lo si sarebbe potuto evitare oppure no.

Ciò che interessa al risk manager è che il fenomeno c’è stato, e che il rischio del suo verificarsi poteva essere quantificato e assicurato. 1839, 1882, 1966, 2010, 2019.

Questa la successione delle maggiori alluvioni che hanno colpito il Veneto e l’Italia negli ultimi due secoli.

Solo 9 anni fra la più recente e la precedente, e fra una e l’altra decine di eventi minori, a macchia di leopardo, ma egualmente dannosi per chi li ha subiti: allagamenti, tracimazioni, piene incontrollate. In altre parole, vere e proprie estrazioni a sorte con premi tutt’altro che graditi e in alcuni casi ricorrenti.

Non è vero che non si possa fare nulla.

Il risk manager esiste anche per valutare opportunamente il rischio idraulico dell’azienda e determinarne le misure assicurative più idonee.

Contributo redatto da:

Pietro Casetta - Comunicazione giornalistica

Per Antonino Librici & Partners – Risk Manager